La croissance des prix de l’immobilier devrait revenir aux normes à long terme en 2025, mettant fin à l’ère de l’imprévisibilité du marché

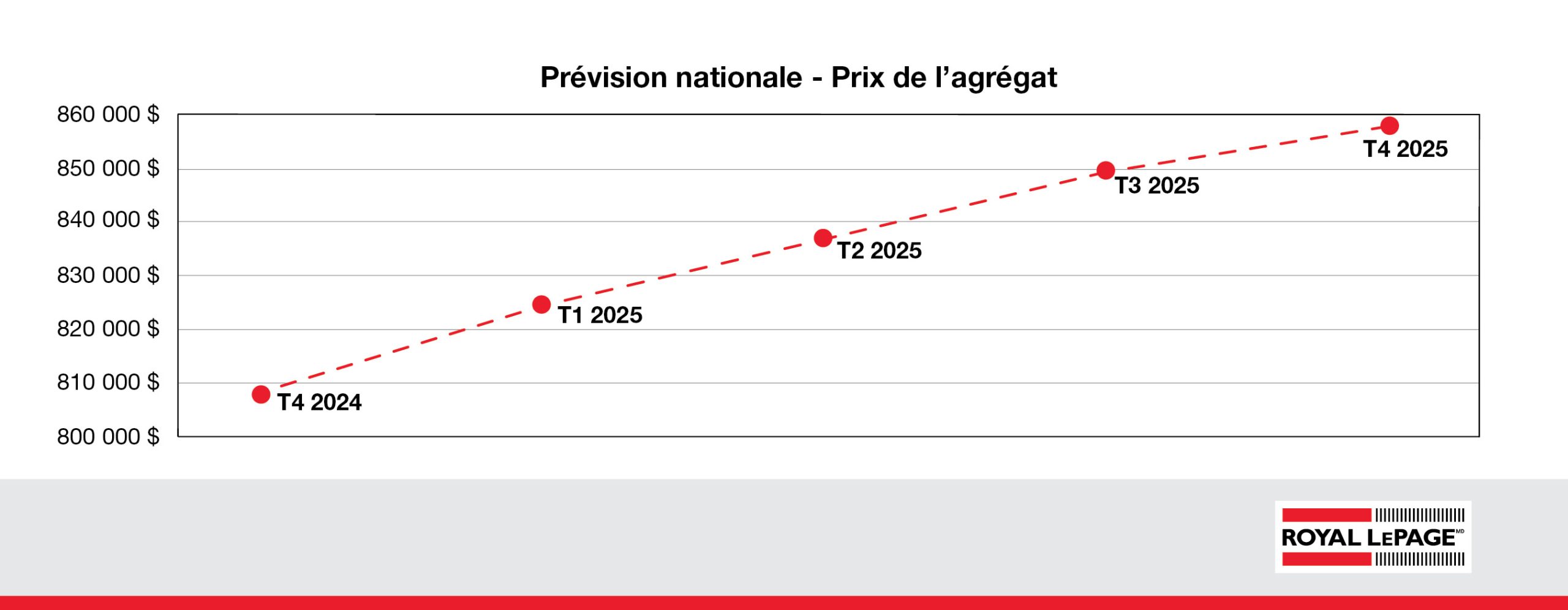

Le prix de l’agrégat des propriétés au Canada devrait augmenter de 6,0 % d'une année sur l'autre au quatrième trimestre de 2025.

5 décembre 2024

9 mins. de lecture

Au cours des dernières années, le marché canadien du logement a connu des tendances très éloignées de la norme. Une pandémie mondiale, une hausse rapide des taux d’intérêt et des perturbations économiques ont détourné le marché immobilier de sa trajectoire pendant un certain temps, mais 2025 devrait permettre de retrouver des conditions conformes aux moyennes historiques à long terme.

Selon les prévisions de Royal LePage, le prix de l’agrégat1 d’une propriété au Canada devrait augmenter de 6,0 % d’une année sur l’autre pour atteindre 856 692 $ au quatrième trimestre 2025, le prix médian d’une maison unifamiliale détachée et d’un appartement en copropriété étant appelé à augmenter de 7,0 % et de 3,5 % pour atteindre 900 833 $ et 605 993 $, respectivement.2

« Après plusieurs années de volatilité inhabituelle sur le marché immobilier, les principaux indicateurs laissent entrevoir un retour à la stabilité en 2025. Le nombre d’acheteurs désireux et aptes à acheter continue d’augmenter, et les changements à venir dans les règles de prêt hypothécaire amélioreront encore le pouvoir d’emprunt des Canadiens », a déclaré Phil Soper, président et chef de la direction de Royal LePage. « Plus particulièrement, le passage de la Banque du Canada d’une politique de lutte contre l’inflation à une politique de stimulation de l’économie a mis du temps à influencer le comportement des acheteurs. Nous avons constaté une nette augmentation de l’activité sur le marché au début du quatrième trimestre, à la suite de la réduction de 50 points de base du taux d’intérêt de la Banque du Canada. Les acheteurs pensent désormais que les prix des logements ont atteint leur plancher et sont impatients d’agir avant que la concurrence ne s’intensifie. »

De nouvelles règles de prêt pour renforcer la capacité d’emprunt des acheteurs

Une série de nouvelles réglementations en matière de prêts devraient entrer en vigueur ce mois-ci, offrant une plus grande accessibilité aux premiers acheteurs et aux propriétaires actuels. À partir du 15 décembre, l’éligibilité des prêts hypothécaires assurés à un amortissement sur 30 ans sera étendue à tous les premiers acheteurs et à tous les acquéreurs de nouvelles constructions, alors que le seuil actuel est de 25 ans.3 En outre, le plafond de l’assurance hypothécaire passera de 1 million à 1,5 million de dollars, ce qui permettra aux acheteurs ayant une mise de fonds inférieure à 20 % d’explorer des options de logement à un niveau de prix plus élevé. Cette mesure aura un impact particulier sur les candidats à l’achat d’un logement sur les marchés immobiliers les plus chers du pays, où la valeur moyenne des propriétés dépasse souvent le million de dollars.

« L’amélioration des conditions de prêt, conjuguée à la baisse des taux d’intérêt, ouvrira de nouvelles possibilités de logement à de nombreux Canadiens au cours de la nouvelle année. Les premiers acheteurs seront les premiers bénéficiaires de ces initiatives, car leur capacité à emprunter plus pour moins cher avec une mise de fonds plus faible les aidera à se rapprocher de leur premier achat immobilier », a déclaré M. Soper. « Nous pensons que le retour des acheteurs sur le marché encouragera les constructeurs et déclenchera une vague de nouvelles offres, dont nous avons grand besoin. »

« La lutte contre la grave pénurie de logements au Canada doit rester une priorité absolue pour les décideurs politiques à tous les niveaux de gouvernement. Compte tenu de la croissance rapide de notre population, due à la fois à l’accroissement naturel et à l’immigration, il est essentiel de continuer à soutenir la construction de nouveaux logements si nous voulons résoudre le problème de l’accessibilité au logement, qu’il s’agisse d’achat ou de location ».

L’évolution du paysage politique pourrait avoir un impact sur le logement

L’année 2025 sera marquée par un changement de gouvernement au sud de la frontière, et potentiellement à la Chambre des communes du Canada. Les nouveaux dirigeants, en plus de l’évolution des relations commerciales, des politiques d’immigration et des conflits mondiaux, pourraient modifier de manière significative l’état du marché du logement canadien.

À l’approche des élections à Ottawa et de l’entrée en fonction d’une nouvelle administration à Washington, le marché du logement est confronté à des perturbations potentielles. Ici, une élection fédérale donnera lieu à de nouvelles politiques de logement qui pourraient avoir un impact temporaire sur l’activité du marché au second semestre 2025 », a déclaré Soper. « Pendant ce temps, au sud de la frontière, les politiques commerciales et le programme économique plus large de la future administration Trump ont le potentiel de créer des effets d’entraînement pour l’économie et le marché du logement du Canada. Bien que ces impacts puissent prendre du temps à se déployer, ils pourraient éventuellement affecter la confiance des consommateurs et la dynamique du marché des deux côtés de la frontière. »

Consultez le communiqué de Royal LePage des prévisions de 2025 pour plus de renseignements sur les tendances régionales et nationales.

Points saillants du communiqué de presse :

- L’appréciation du prix de l’agrégat des maisons dans la région du Grand Montréal (6,5 %) devrait dépasser les grandes régions de Toronto (5,0 %) et de Vancouver (4,0 %) l’an prochain.

- La ville de Québec devrait connaître les gains les plus élevés parmi toutes les grandes régions en 2025, le prix de l’agrégat des maisons devant augmenter de 11,0 %, suivie de Edmonton et Regina à 9,0 %.

- Par ailleurs, Calgary, qui a connu une appréciation des prix sans précédent et une activité soutenue au cours des deux dernières années, devrait voir le prix des maisons augmenter modérément de 4,0 %, de même qu’Ottawa, Halifax et Winnipeg.

- Le prix médian d’un appartement en copropriété dans la région du Grand Toronto devrait diminuer légèrement de 1,0 %, des milliers de nouveaux logements venant s’ajouter à l’excédent actuel de l’offre.

1Les prix de l’agrégat de Royal LePage sont calculés à partir d’une moyenne pondérée des valeurs médianes de tous les types de propriétés collectées.

2L’agrégat des prix est calculé à partir de la moyenne pondérée de la valeur médiane de tous les types de propriétés étudiés. Les données sont fournies par RPS Solutions pour propriétés résidentielles et comprennent des transactions du marché de la revente ainsi que des nouvelles constructions.

3Le gouvernement fédéral annonce des ajustements importants aux règles hypothécaires pour les premiers acheteurs au Canada, 17 septembre 2024.