Plus d’un million de prêts hypothécaires canadiens arriveront à échéance cette année. Bien que les taux d’intérêt soient en baisse depuis plusieurs mois, de nombreux emprunteurs s’attendent à une augmentation de leur paiement mensuel – un ajustement qui pourrait être assez brutal pour certains ménages.

Selon un récent sondage de Royal LePage, mené par Hill & Knowlton,1 plus de la moitié (57 %) des Canadiens qui renouvelleront l’hypothèque de leur résidence principale en 2025 s’attendent à ce que leur versement hypothécaire mensuel augmente au moment du renouvellement (35 % s’attendent à ce qu’il augmente légèrement et 22 % s’attendent à ce qu’il augmente de façon significative). Par ailleurs, 25 % affirment que leur versement mensuel restera à peu près le même, soit à 100 $ près, et 15 % s’attendent à ce qu’il diminue au moment du renouvellement.

« En ce qui concerne le renouvellement des hypothèques après la pandémie, de nombreux Canadiens ont évité le pire scénario, c’est-à-dire de devoir vendre leur maison parce qu’ils ne pouvaient plus couvrir le coût de leur hypothèque, grâce un marché de l’emploi robuste et à la baisse des taux d’intérêt », a déclaré Phil Soper, président et chef de la direction de Royal LePage. « Néanmoins, certains devront faire face à une augmentation substantielle du coût de leur hypothèque, ce qui exercera une pression supplémentaire sur les finances de leur ménage. De nombreux Canadiens dans cette situation explorent des options permettant de réduire leurs frais mensuels, comme le prolongement de leur période d’amortissement, une tactique qui s’est avérée populaire. »

Parmi ceux qui s’attendent à une augmentation de leurs mensualités lors du renouvellement de leur prêt hypothécaire, 81 % déclarent que cette augmentation entraînera des difficultés financières pour leur ménage; 47 % s’attendent à des difficultés légères, tandis que 34 % s’attendent à des difficultés importantes.

Même si de nombreux Canadiens verront leurs mensualités hypothécaires augmenter cette année, la plupart d’entre eux ne voient aucune raison de modifier leur mode de vie pour faire face à l’augmentation de leurs dépenses de logement. Une majorité (62 %) des personnes interrogées déclarent qu’elles ne modifieront pas leur conditions de logement pour éviter une éventuelle augmentation de leurs frais hypothécaires mensuels. Les répondants du Québec sont les plus nombreux à déclarer qu’ils ne modifieraient pas leurs conditions de logement (78 %), tandis que ceux de l’Alberta sont les moins nombreux à le déclarer (53 %). À l’échelle du pays, 11 % d’entre eux envisagent de déménager dans une région plus abordable, 10 % envisagent de réduire la taille de leur propriété et 10 % envisagent de louer une partie de leur logement pour subventionner leurs dépenses. Les personnes interrogées pouvaient choisir plus d’une réponse.

Les hypothèques à taux variable gagnent en popularité

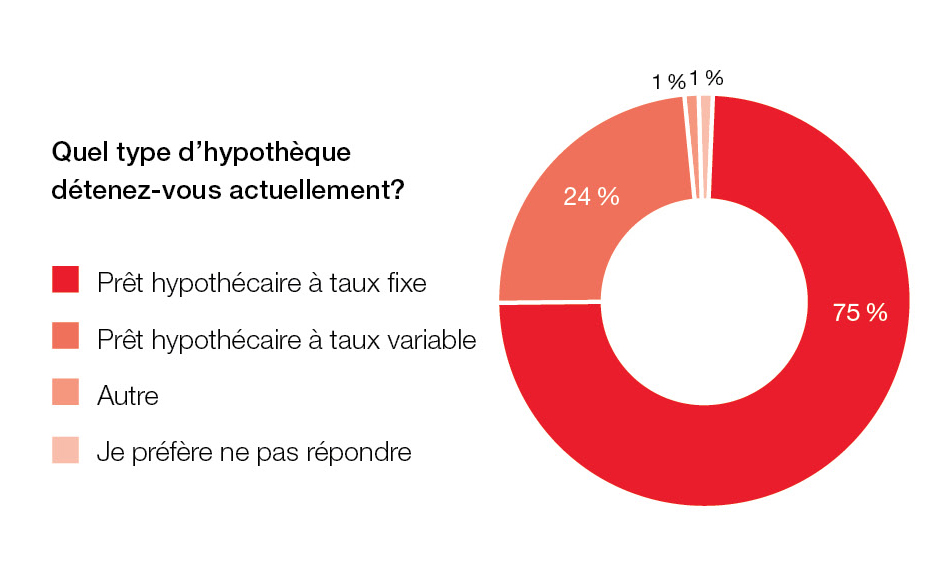

Avec la baisse des taux d’intérêt, les prêts hypothécaires à taux variable gagnent en popularité. Selon l’enquête, 66 % des Canadiens dont le prêt hypothécaire doit être renouvelé cette année disent qu’ils prévoient d’obtenir un prêt à taux fixe au moment du renouvellement (en baisse par rapport aux 75 % qui détiennent actuellement des prêts hypothécaires à taux fixe), et 29 % disent qu’ils choisiront un prêt à taux variable (en hausse par rapport aux 24 % qui détiennent actuellement des prêts hypothécaires à taux variable).

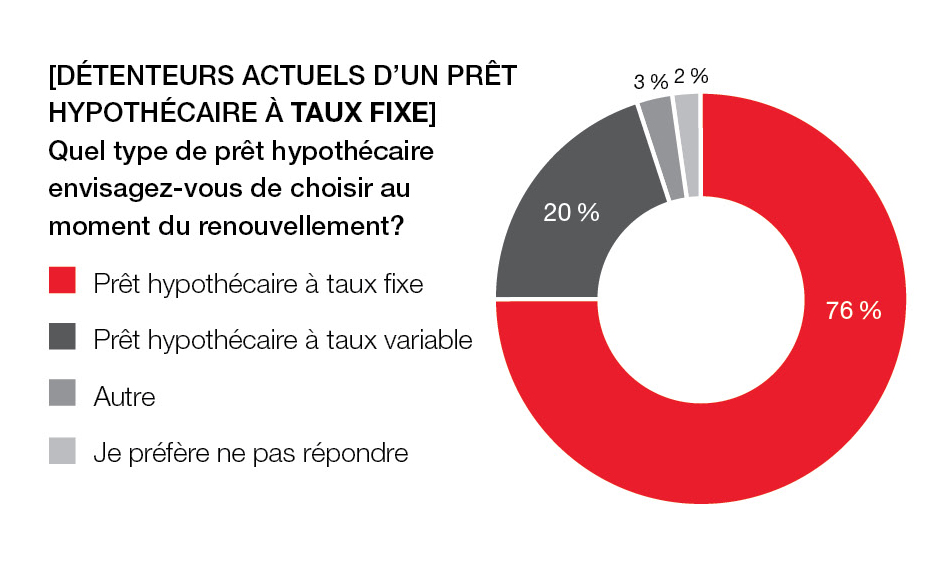

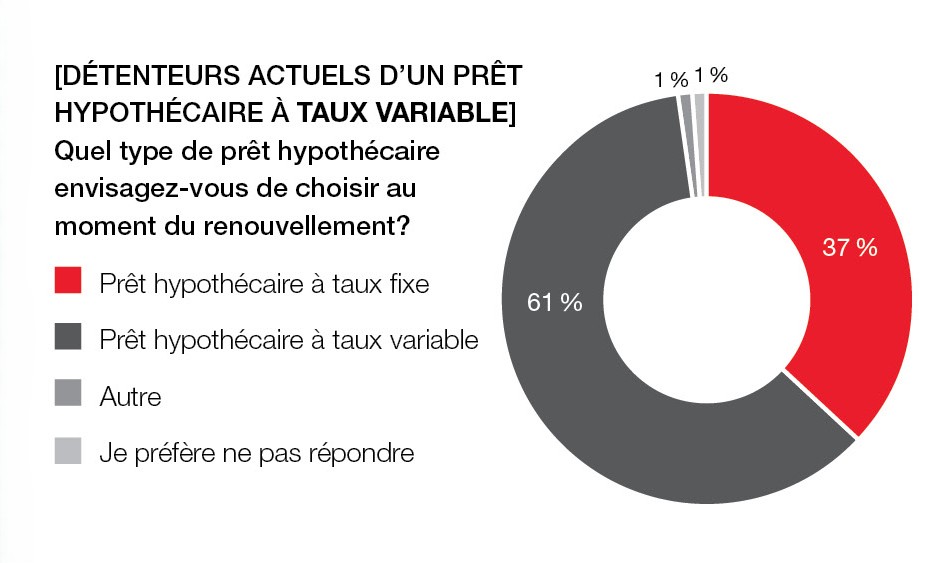

Bien que la plupart des Canadiens dont le prêt hypothécaire doit être renouvelé en 2025 prévoient de conserver le même type de produit hypothécaire que celui qu’ils détiennent actuellement, un changement important s’est opéré en faveur des prêts à taux variable. Parmi ceux qui ont actuellement un prêt hypothécaire à taux fixe renouvelé cette année – le produit hypothécaire le plus populaire au Canada – 20 % disent qu’ils passeront à un prêt à taux variable. Soixante-seize pour cent déclarent qu’ils ont l’intention de renouveler leur prêt avec un autre prêt à taux fixe. Par ailleurs, 61 % des titulaires d’un prêt hypothécaire à taux variable ont l’intention de renouveler leur prêt avec un autre prêt à taux variable, et 37 % disent qu’ils passeront à un prêt à taux fixe.

« Depuis l’été dernier, la Banque du Canada a réduit à plusieurs reprises son taux de financement à un jour, ce qui représente une baisse de 200 points de base jusqu’à présent, entraînant une baisse parallèle des taux hypothécaires variables. Pour les propriétaires qui cherchent à réduire leurs paiements mensuels ou à rembourser leur capital plus rapidement, les hypothèques à taux variable sont devenues une option de plus en plus attrayante à la lumière du contexte actuel de baisse des taux et de la probabilité de nouvelles réductions cette année », a ajouté M. Soper. « Au final, les Canadiens devraient choisir le produit hypothécaire qui correspond le mieux à leurs objectifs financiers et à leur tolérance au risque. »

Lisez le communiqué de presse dans son intégralité et consultez le tableau de données pour obtenir de plus amples informations et un aperçu national et provincial :

Ressources de Royal LePage pour les propriétaires qui renouvellent leur hypothèque :

Vous renouvelez votre hypothèque cette année ? Royal LePage a publié un certain nombre de ressources en ligne disponibles sur les liens suivants :

- Abandon des tests de résistance hypothécaire pour les emprunteurs non assurés qui changent de prêteur au renouvellement de leur hypothèque

- Le gouvernement fédéral annonce des ajustements importants aux règles hypothécaires pour les premiers acheteurs au Canada

- Les premiers acheteurs peuvent désormais bénéficier d’amortissements de 30 ans sur les prêts hypothécaires assurés pour les maisons neuves

- Taux fixe ou taux variable? Comment préparer votre renouvellement hypothécaire?

1Hill & Knowlton a utilisé le panel en ligne Léger Opinion pour sonder 1 340 Canadiens âgés de 18 ans et plus qui renouvelleront leur hypothèque en 2025. Le sondage a été réalisé entre le 24 janvier et le 5 février 2025. Voir la méthodologie pour plus d’informations.