Les consommateurs canadiens attendent patiemment que les taux d’intérêt et les prix de l’immobilier baissent, en particulier ceux qui vivent dans certaines des villes les plus chères du pays. C’est certainement le cas à Toronto et dans la région du Grand Toronto. Bien qu’il soit très probable que d’autres baisses de taux aient lieu cette année, l’occasion de profiter d’une diminution des coûts mensuels de possession touche rapidement à sa fin.

Les recherches de Royal LePage montrent que de nombreux acheteurs potentiels de maison observent la baisse du taux de prêt à un jour de la Banque du Canada comme un signal pour revenir sur le marché – 18 % des acheteurs mis à l’écart ont déclaré qu’ils attendaient une baisse de 0,5 % à 1,0 % (50 à 100 points de base) avant d’envisager de reprendre leur recherche de maison,1 tandis que 23 % ont déclaré qu’ils auraient besoin d’une baisse de plus de 1,0 % (100 points de base). Avec deux autres annonces de taux d’intérêt prévues avant la fin de l’année 2024, il est probable que le taux au jour le jour tombe en dessous de 4 %, ce qui déclenchera un marché printanier précoce, les consommateurs ayant un sentiment de confiance renouvelé et cherchant à effectuer des transactions avant que les prix des logements n’augmentent.

Avec la baisse des taux hypothécaires, les ventes de logements vont continuer à augmenter et les prix des logements vont sans aucun doute progresser en parallèle. Il est important de noter que même une légère augmentation des prix pourrait réduire à néant les économies réalisées grâce à la baisse des taux d’intérêt que nous attendons tous avec impatience. Ceux qui attendent que les taux d’intérêt baissent encore risquent de ne pas profiter des économies réalisées avant que la vague de la demande inévitable des acheteurs n’arrive et que les prix de l’immobilier n’augmentent en conséquence.

La fenêtre de la baisse des prix des logements se referme

Bien que la baisse des taux d’intérêt puisse se traduire par une diminution des mensualités pour les détenteurs d’un prêt hypothécaire, ceux qui achètent un logement dans un environnement où les prix sont en hausse constateront que les économies réalisées grâce à la baisse des taux seront bientôt annulées par l’augmentation de la valeur des logements.

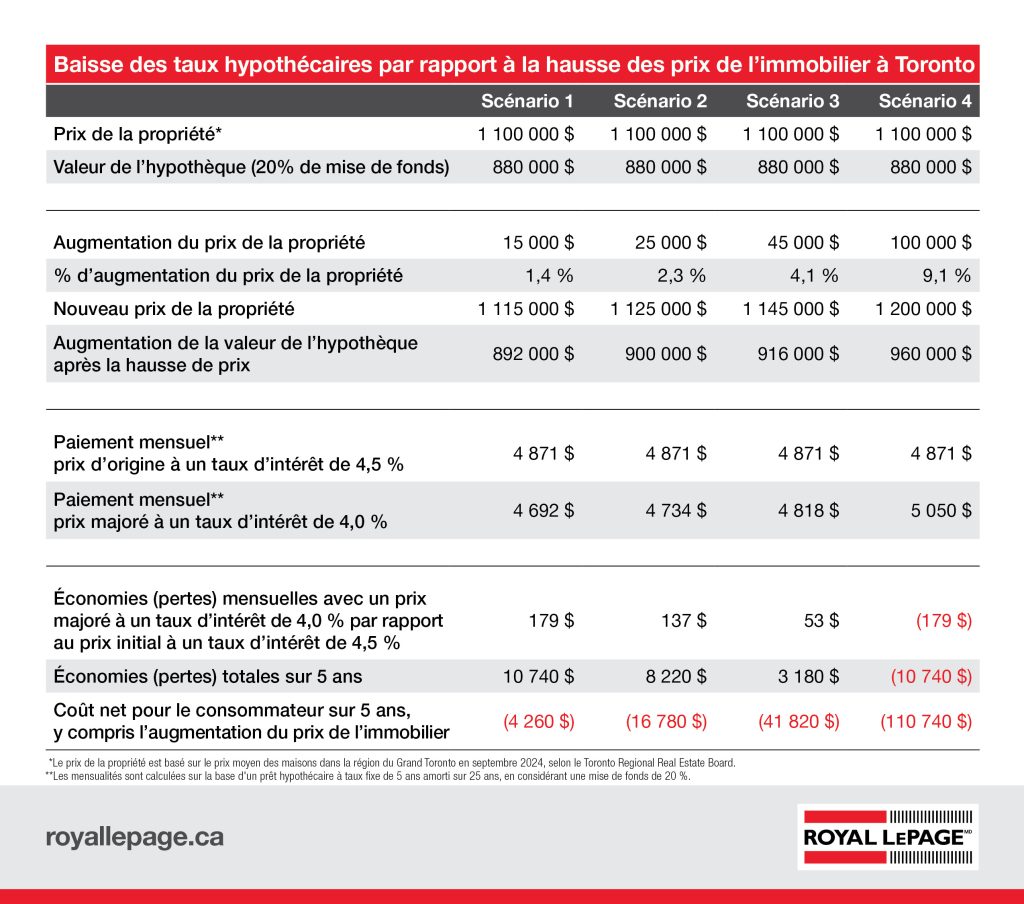

Prenons l’exemple d’une maison de Toronto d’un prix de 1,1 million de dollars financée aujourd’hui par un prêt hypothécaire de cinq ans à taux fixe de 4,5 %, avec un acompte de 20 % et amorti sur 25 ans. Si le prix de cette maison n’augmentait que de 25 000 $ – soit environ 2,3 % – alors que le taux hypothécaire diminuait de 0,5 % pour atteindre 4,0 % sur le même terme de cinq ans à taux fixe, l’acheteur dépenserait 16 780 $ de plus sur cinq ans, malgré des paiements mensuels légèrement inférieurs. Si la propriété devait augmenter de façon plus importante – de 45 000 $ ou de 4,1 % – le coût supplémentaire net sur cinq ans dépasserait 41 000 $. N’oubliez pas qu’au début de la durée de vie d’un prêt hypothécaire, une très petite partie de la mensualité est affectée au remboursement du capital.

À un certain moment, les économies mensuelles réalisées grâce à des taux d’intérêt plus bas cèdent la place à des pertes dues à l’augmentation du prix de l’habitation. Dans un scénario où le bien immobilier augmente de 100 000 $ ou de 9,1 % dans les mêmes conditions hypothécaires, le propriétaire supportera un coût mensuel supplémentaire de 179 $ et dépensera 110 740 $ de plus sur cinq ans.

Dans un scénario inévitable d’appréciation des prix de l’immobilier, l’attente d’une baisse des taux d’intérêt n’apporte que peu ou pas d’avantages financiers. L’appréciation des prix a le pouvoir de compenser les modestes économies réalisées grâce à la baisse des taux d’intérêt.

Les prix des logements à Toronto restent stables malgré les turbulences du marché

Nous savons que de nombreux acheteurs de Toronto attendent également une baisse des prix de vente. Cependant, les prix dans la région du Grand Toronto ont déjà subi une correction par rapport aux sommets atteints par le marché à l’époque de la pandémie, et les rabais importants sont probablement une chose du passé.

Malgré dix augmentations du taux de prêt au jour le jour au cours des deux dernières années, les prix des logements à Toronto sont restés relativement stables, avec une moyenne constante d’environ 1,1 million de dollars, selon le Toronto Regional Real Estate Board, à l’exception des cinq mois où le marché a atteint son apogée au début de l’année 2022. La forte demande de logements dans la plus grande ville du Canada de la part des nouveaux arrivants a contrebalancé les effets des hausses de taux des deux dernières années, évitant ainsi une baisse drastique des prix de l’immobilier.

Après un troisième trimestre en retrait, le marché de Toronto montre déjà des signes d’un automne animé, l’activité de vente et les prix ayant commencé à augmenter. Dans sa dernière mise à jour du prix des maisons, Royal LePage prévoit que le prix global d’une maison dans la région du Grand Toronto augmentera de 6,0 % au quatrième trimestre de 2024, par rapport au même trimestre de l’année précédente,2 et que le marché de l’habitation connaîtra un printemps dynamique en 2025. Avec d’autres réductions de taux à l’horizon, les prix des logements à Toronto ont probablement fini de faire du surplace.

Quelle est la prochaine étape pour le marché de Toronto ?

Pour ceux qui envisagent d’acheter une maison, le marché de Toronto pourrait offrir des opportunités aux consommateurs plus tôt que tard.

Attendre que les taux baissent davantage alors que les prix augmentent pourrait coûter plus cher aux acheteurs à long terme. En plus de la saison printanière chargée, la réduction du plafond de l’assurance hypothécaire et la révision des règles d’amortissement sur 30 ans récemment annoncées par le gouvernement fédéral faciliteront l’entrée d’un plus grand nombre d’acheteurs sur le marché, ce qui augmentera la demande. Le marché de la revente de logements en copropriété de la ville recèle de bonnes affaires, mais il continue de connaître un niveau d’activité plus faible et dispose actuellement d’un stock important, ce qui rend les conditions moins concurrentielles par rapport à d’autres segments.

Bien qu’il puisse être tentant d’essayer d’anticiper le marché pour obtenir la meilleure offre possible, le mantra éprouvé de l’immobilier est toujours valable : le meilleur moment pour acheter une maison est celui où l’on est prêt et où l’on peut faire fonctionner les chiffres.

Vous voulez en savoir plus sur la Banque du Canada et la trajectoire des taux d’intérêt ? Cliquez ici pour en savoir plus.

1La moitié des acheteurs de maisons écartés du marché attendent une baisse des taux d’intérêt pour reprendre leurs projets d’achat, Blouge de Royal LePage, février 2024

2Rebond de l’immobilier : La troisième baisse consécutive des taux d’intérêt permet aux marchés immobiliers canadiens de se redresser, Royal LePage, octobre 2024