Au cours de la dernière année, la hausse des taux d’intérêt a incité plusieurs acheteurs de propriétés canadiens à reporter leur projet d’achat. Selon un récent sondage mené par Maru/Blue pour le compte de Royal LePage, près du quart des Canadiens (24 %) étaient à la recherche d’une nouvelle résidence au cours de la dernière année, et 63 % d’entre eux ont déclaré avoir reporté leur projet en raison de la hausse des taux d’intérêt.1 Alors que la Banque du Canada a annoncé pour la première fois depuis mars 2022 le maintien de son taux de financement à un jour, plusieurs acheteurs ont maintenant l’intention de relancer leur projet d’achat de maison. De ceux qui déclarent avoir reporté leur projet d’achat, 62 % ont l’intention de revenir sur le marché.

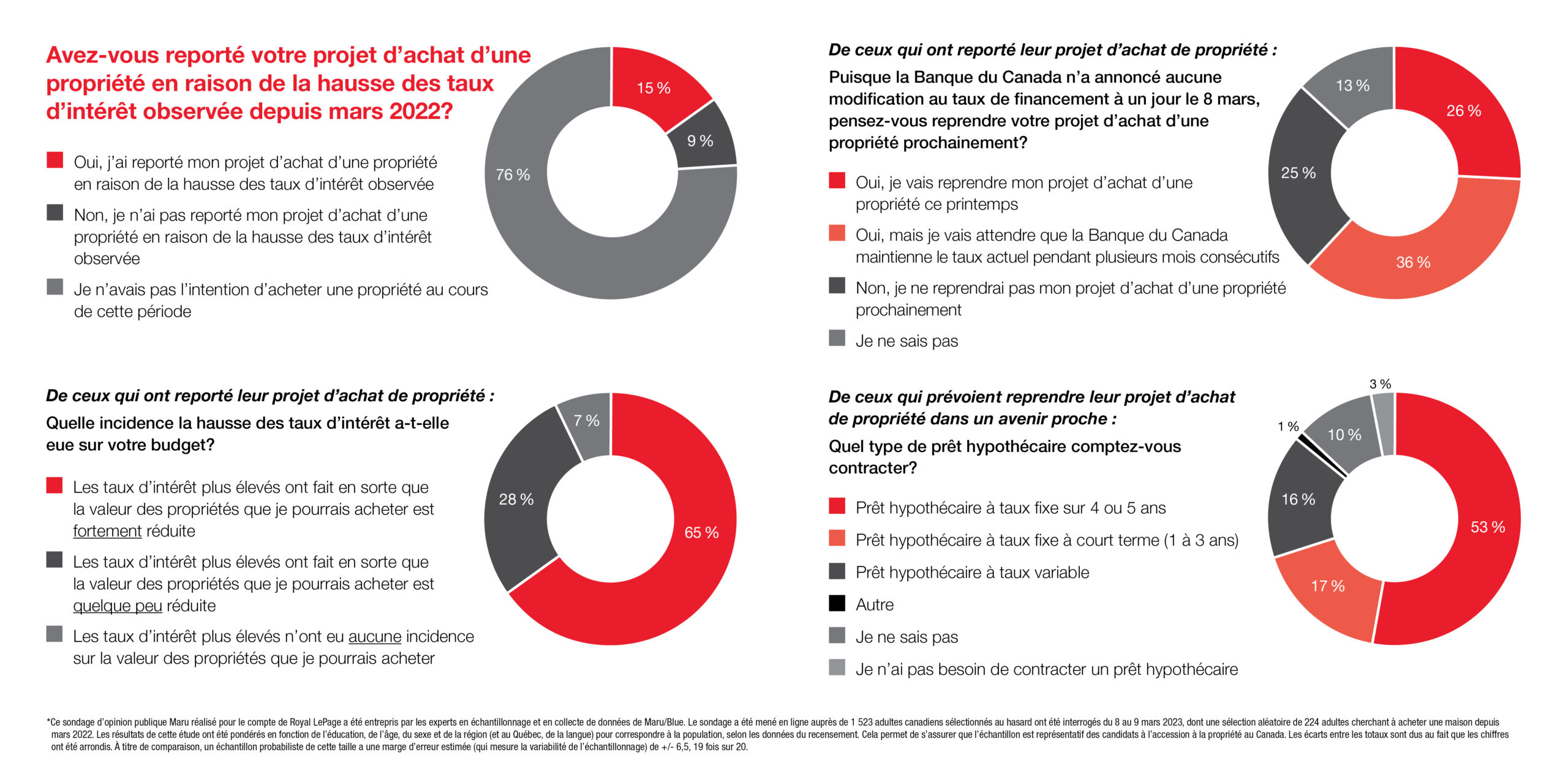

Le sondage révèle que plus du quart (26 %) des Canadiens qui, au cours de la dernière année, ont reporté leur projet d’acquérir une résidence en raison de la hausse des taux d’intérêt, reprendront leurs recherches au printemps après l’annonce faite la semaine dernière par la Banque du Canada de maintenir son taux de financement à un jour à 4,5 %.

Pendant ce temps, plus du tiers des Canadiens (36 %) qui ont choisi de reporter leur projet déclarent qu’ils ont l’intention d’aller de l’avant avec l’achat d’une maison, mais qu’ils attendront que la banque centrale maintienne le taux actuel pendant plusieurs mois consécutifs. Quelque 25 % de ceux qui ont reporté leur projet d’acquérir une résidence ont déclaré qu’ils n’avaient pas l’intention de le relancer dans un avenir proche.

« Huit fois par an, la Banque du Canada annonce des modifications à son taux de financement à un jour, et pendant huit réunions consécutives, elle a augmenté les taux de manière agressive pour tenter de maîtriser une inflation galopante. Le 8 mars 2023, elle n’a rien fait et cette inaction a été très importante, a déclaré Phil Soper, président et chef de la direction de Royal LePage. D’après le sondage national que nous venons de mener, c’était le signal que de nombreux Canadiens attendaient: une indication qu’il était sécuritaire de revenir sur le marché de l’immobilier pour chercher la maison qu’ils désirent désespérément ou dont ils ont besoin. »

Parmi les Canadiens ayant déclaré avoir retardé leur projet d’acquérir une résidence en raison de l’augmentation des coûts d’emprunt, 65 % signalent que les taux d’intérêt plus élevés ont grandement réduit la valeur de la maison qu’ils peuvent s’offrir. Par ailleurs, 28 % des personnes interrogées disent que les taux ont quelque peu réduit cette valeur. Parmi ceux qui ont choisi de retarder leur projet d’achat d’une maison, deux tiers (67 %) sont âgés de 18 à 34 ans.

Pour les Canadiens ayant l’intention de réintégrer le marché du logement, plusieurs envisagent d’opter pour un prêt hypothécaire à taux fixe, ce qui peut mettre les propriétaires à l’abri des fluctuations des taux d’intérêt. Plus de la moitié (53 %) déclarent vouloir choisir un prêt hypothécaire à taux fixe de quatre ou cinq ans, tandis que 17 % se disent prêts à choisir un prêt hypothécaire à taux fixe à court terme (un à trois ans). Quelque 16 % des personnes interrogées déclarent qu’elles opteraient plutôt pour un prêt hypothécaire à taux variable.

« Au cours des dernières semaines, dans certains quartiers populaires où il y a peu de maisons disponibles, les propriétés inscrites à un bon prix ont déjà reçu des offres multiples, ajoute-t-il. Nous anticipons que les acheteurs attendant un signe de conditions économiques stables réintégreront le marché, ce qui se traduira par un marché printanier plus normalisé en 2023. »

Malgré les défis économiques plus prononcés au sud de la frontière, l’économie canadienne est demeurée stable au travers de cette période de correction. Au lendemain de l’effondrement de deux banques américaines, les organismes de réglementation ont adopté une approche prudemment optimiste. Bien qu’aucune banque n’est à l’abri d’une telle situation, les institutions financières canadiennes (même les plus petites) sont plus résilientes vis-à-vis de la hausse des taux d’intérêt étant donné la stricte réglementation qui leur est imposée, tel que démontré durant la crise financière de 2008 alors que le marché immobilier canadien et le milieu bancaire canadien a récupéré plus rapidement qu’aux États-Unis.

1Ce sondage d’opinion publique Maru réalisé pour le compte de Royal LePage a été entrepris par les experts en échantillonnage et en collecte de données de Maru/Blue. Le sondage a été mené en ligne auprès de 1 523 adultes canadiens sélectionnés au hasard ont été interrogés du 8 au 9 mars 2023, dont une sélection aléatoire de 224 adultes cherchant à acheter une maison depuis mars 2022. Les résultats de cette étude ont été pondérés en fonction de l’éducation, de l’âge, du sexe et de la région (et au Québec, de la langue) pour correspondre à la population, selon les données du recensement. Cela permet de s’assurer que l’échantillon est représentatif des candidats à l’accession à la propriété au Canada. Les écarts entre les totaux sont dus au fait que les chiffres ont été arrondis. À titre de comparaison, un échantillon probabiliste de cette taille a une marge d’erreur estimée (qui mesure la variabilité de l’échantillonnage) de +/- 6,5, 19 fois sur 20.